立命館大学 国際関係学部・研究科 教授 大田 英明 氏

――国際金融の観点から日銀のQQE(量的・質的金融緩和策)について思う事は…。

大田 日本から大量にお金が漏れていて、それが海外で利用されている。現在の日銀のQQEに伴うマネーサプライ拡大にもかかわらず、日本国内に借り手はなく、ここ20年程、基本的に不動産投資以外は資金需要が無い状況が続いている。そこで余った資金が国際金融への投資として流れると、結局、日本のGDPとは関係ないところでお金が回ることになる。実際にこの10年間、日本企業は中国をはじめアジアへの投資を活発化させる一方で、日本への投資はあまり行っていない。また、実体経済において外国人が日本に投資することも殆どない。例えばM&Aで外資系ファンドが投資をしたとしても、それは利益を出してすぐに売却するための一時的な投資でしかなく、そうすると必然的に、日本のマネタリーベース(MB)を増やしても民間金融機関を含むM2は増えないという事になる。

――そもそも、日銀の2%インフレ目標に無理がある…。

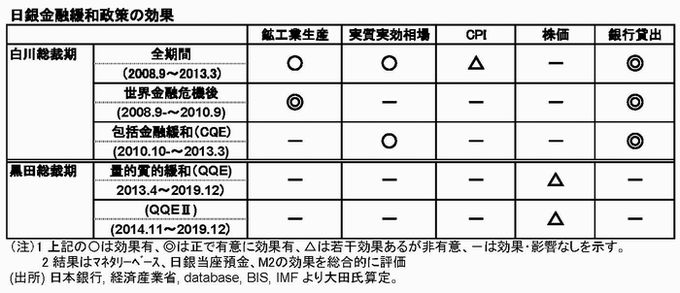

大田 金融緩和を始めた時に日銀が示した2年以内の2%インフレの達成目標は、厳密な理論のもとに導き出した数字ではなく、気分に働きかけるためのものだったのは言うまでもない。私は独自にBayesian VAR(ベイジアン自己回帰)モデルを使って2008年9月から2019年12月までの色々な指数の変化を分析してみた。先ず、上記モデルに基づく国債利回り、コールレート、MBを変数として含む分散分解で銀行貸出におけるMB寄与度をみると、リーマンショック後の2008年9月からQQEが始まる前の2013年3月までのMB寄与度は23.4%、特にQOE(包括金融緩和)が行われた2010年10月から2013年3月までのMB寄与度が55.3%と高水準を示していることがわかる。これに対し、QQEが始まった2013年4月から2019年12月までのMB寄与度はわずか4.6%となっている。 つまり、本来は銀行貸出の増加を期待して大量にマネーサプライを増やしても、実際にはほとんど影響していなかったという事だ。いくらお金を増やしても借り手がなく、それが資産運用のノウハウを持たないようなところへ流れていてはどうしようもない。2016年からのマイナス金利の影響で、今はメガバンクですら手数料収入や預金保管料を高くするといった苦肉の策をとっている。国債も日銀が買い取ってしまい、銀行は本来の役目を果たすことが出来ていない。アベノミクスのQQEはそういう悪影響を与えているということだ。

――貸し出すところ自体が少ないのであれば、その分金利を増やして稼がなければならないのに、マイナス金利となっていては銀行も動きようがない…。

大田 2014年10月に米国FRBがQE3(量的金融緩和第3弾)を止めた後、日銀はQQE第2弾、即ちさらなる金融緩和の拡大を打ち出した。当時、QQE発動前の景気や金融政策についてマスコミは「白川日銀総裁時代は円高で企業経営が苦しくなり、すべての措置は意味がなかった」と報じているが、私は国債の平均金利とコールレートへの市場への影響は、むしろ白川総裁時代のほうがましだったと思う。上記の分析では為替相場には金融緩和は比較的有効に機能したと考えられるが、QQE開始前2012年後半の白川総裁時代に円高となっていたのは、ユーロ危機時に安全資産である円にシフトしたからという理由が大きい。そして、安倍政権がQQEを開始した2013年4月にはユーロ危機がピークアウトし、資金は円からドル・ユーロに戻ったため円安になったが、実はQQE開始前からすでに円安への影響はあった。また、QQE初期には株価にも若干の影響があったと考えられる。ただ、今の日本の株式市場はほぼ外国人が保有しており、海外の景気に左右されている。銀行のポートフォリオも円高になれば株価を下げるといったような調整をしており、特にこの数年はそういった逆相関がかなり目立っている。

――総じて言えば、今よりも白川総裁時代の金融政策の方が良かったということか…。

大田 2008年頃まで銀行貸出量は増加していたが、当時のMBは増えておらず両者の関係性は低い事がわかる。実際にグレンジャー因果性検定を使って調べてみると、白川総裁時代には、日銀当座預金と鉱工業生産や実質生産の間には有意に因果性があるという結果が出ているが、QQE時代には日銀当座預金以外への因果性はほとんど無いという結果が出ている。インパルス応答関数でも同様の結果だ。そして、2008年から2013年までの累積残高をみると、やはりMBが鉱工業生産に与える影響はそれなりにあり、銀行貸出は有意に影響を与えているが、QQE時代に入ると、MBも日銀当座預金もM2ベースも、鉱工業生産に対してほぼ影響がないという事を示している。QQE第2弾の2014年11月以降もほぼ同じだ。私は以前からこうした分析結果を学会で発表しているのだが、他の方々はこのことについて何も触れようとしない。QQEに伴う大量マネーは米国をはじめ海外市場に流れており、米国経済・市場もその恩恵を受けているが、日本国内ではほとんど効果がないことを私の分析で明らかにしている。金融分野の専門家は、どうも国際的観点からの分析が欠けている人が多いようだ。

――金融政策に限界があるとすれば、日本経済復活への解決策は…。

大田 先ずは、現在の緊縮政策を転換することだ。日本がバブル崩壊後にGDPを成長させることが出来ないのは政策的な問題が大きい。もっと財政政策を転換して、教育費の減免や老朽化したインフラの補修、5G技術への投資など、財源を有効活用できるところはたくさんある。このため、例えば昔の経済企画庁のような組織を復活させ、金融を含め長期的に安定経済成長を達成するような経済プランを作ることが絶対に必要だと思う。また、今の日本では格差が広がり中間層が没落してきている。非正規雇用が増え、普通の世帯でも貯金する余裕がない状態になると、政府が需要を作るしかなく、それは国債発行の増大ということに繋がる。この点、日本の場合はギリシャやアルゼンチンと違って国債の9割が国内で保有されているため、ユーロ危機のような事態に陥る事はあり得ないが、一般論として財政赤字の拡大は良くないという事でなかなか受け入れられていない。しかし、日本の政府債務がこの20年間先進国で最高水準となっているにもかかわらずインフレが起こっていない事を考えると、現政権で行っている緊縮財政方針を転換し、当面は積極的な財政政策を執ることが必要だと思う。

――所得税についてのお考えは…。

大田 消費増税は低所得層を直撃している。所得格差是正のために、中長期的に所得税の累進化や資産課税を強化して、低所得者の家計消費を拡大させ、GDPの成長率上昇を図るべきだ。これまでの日本の所得分配と経済成長を見ると、高度成長期と言われるオイルショック前までの日本の累進課税制度は、所得の再配分に寄与し消費を拡大させてきた。その後「グローバル化」という理由で法人税の軽減や富裕層優遇措置が行われてきた訳だが、累進性の緩和によって低所得層の負担は増える一方で、しかも、この10年の富裕層の消費はGDP成長率にそれほど寄与していない。富裕層が日本で消費しているとは限らないからだ。だからこそ、年収数億円以上の人に対してはもっと資産課税などを行うべきなのに、日本はこの辺りの層に対する税制が緩く、そのため税金を適正に徴収できていない。そして、その不足分をすべて消費税で補おうとしている。「分配なくして成長なし」だ。資産課税も相続税も、これまで緩和してきたすべてを元に戻さない事には、今後の日本の成長は望めないだろう。(了)